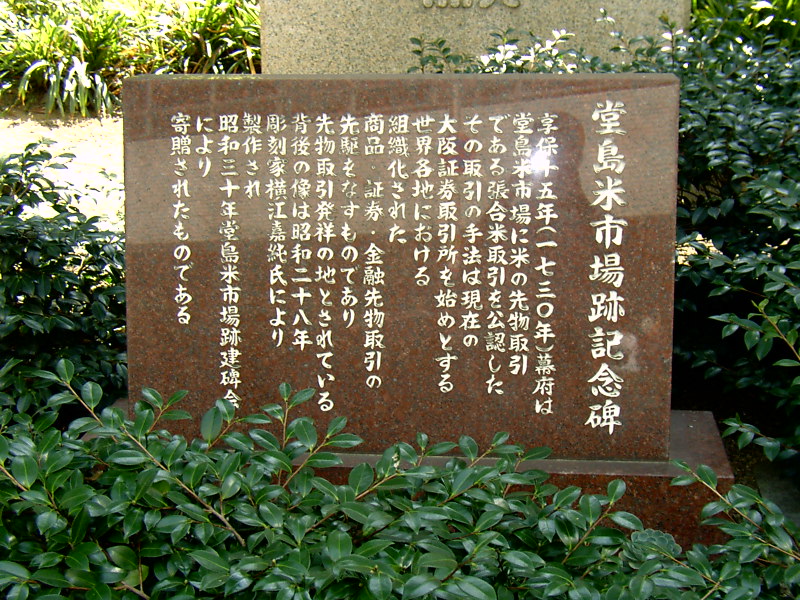

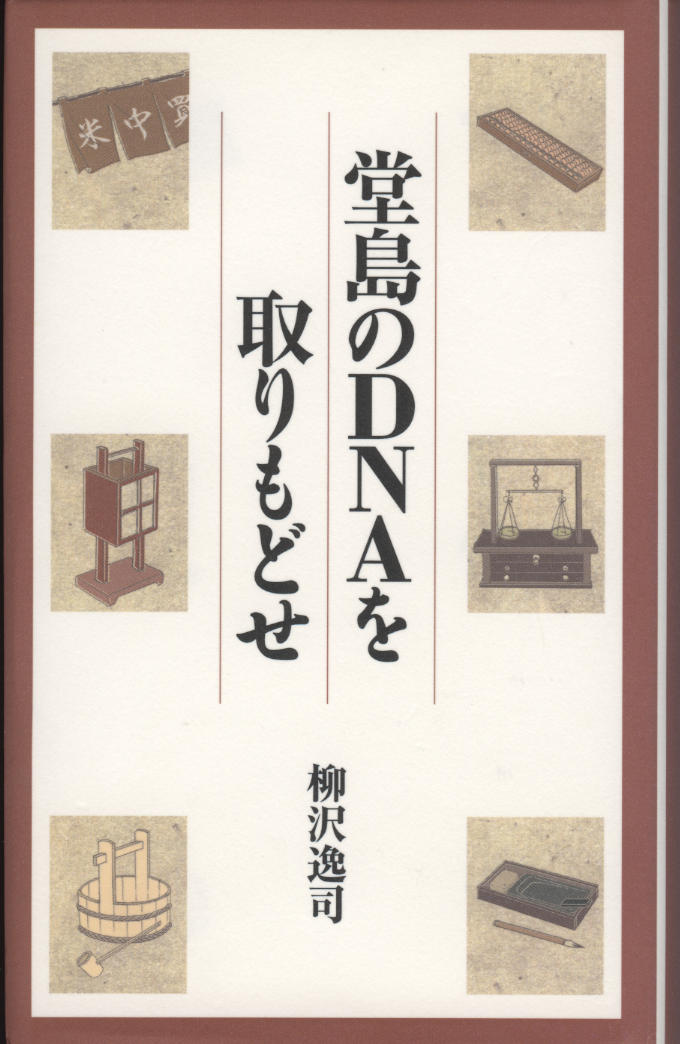

本家の http://www.masuda.org/ もよろしく 本ページは最小フォントで最適化をしています。マイクロソフトのIEをお使いの方は、「表示」メニューでフォントのサイズを「最小」にしてご覧ください。 絵や写真をクリックすると、そのページに行けます 8月3日  温暖化の影響か、物凄く暑い日が続きます。 子供のころには、氷は必ず張りましたし、年に1回は必ず雪が積もりました。 最近では冬が暖かくなって、夏はさらに暑くなりました。 年間平均温度の上昇は1℃程度ではなくて、2-3℃あるような気がします。 都市部では、ヒートアイランド現象で、このような大幅な平均気温の上昇が見られるのでしょう。 これに反して、株価は下がりに下がっています。 3月に少し持ち直したのですが、さらに2番底を狙う展開になっています。 年末まではいろいろあるとは想定していましたが、その想定より大きな変化があるようです。 内閣改造もパッとせず、少なくとも年末までの半年は不透明で不安定な状況が続くでしょう。 今までは成果の配分、これからは負担の配分が政治の要点と言った政治家が居ましたが、全体のパイが大きくならない状況の中で、取り  合いをしても意味が無く、全体が沈んでいる中での増税なんぞは本当に意味が無いと思います。 日本経済には底力があって、相対的に株式の評価も上がって良いはずで、中国などとの経済効果で、大きなアジア経済圏を作ることが出来るはずなのに、チマチマとした、安心安全みたいな政策目標かどうか分からないような政策が出来たりして、もともと政府と官僚がもたらして問題があるから安心しなくてはならないので、それを政策みたいに言われると、それはないだろうと言いたくなります。 合いをしても意味が無く、全体が沈んでいる中での増税なんぞは本当に意味が無いと思います。 日本経済には底力があって、相対的に株式の評価も上がって良いはずで、中国などとの経済効果で、大きなアジア経済圏を作ることが出来るはずなのに、チマチマとした、安心安全みたいな政策目標かどうか分からないような政策が出来たりして、もともと政府と官僚がもたらして問題があるから安心しなくてはならないので、それを政策みたいに言われると、それはないだろうと言いたくなります。原油価格が少し下がったようですが、またぞろ上がりだしたようです。 本当に投機による価格なら、すでに大幅に下がっているでしょう。 この時に大きく言われたのが、投機は悪い、何とか抑えろ、と言う事でした。 日本は、何故か金融に対しては保守的と言うより無知と言うほうが正しいので、戦争は悪だから、自衛隊の装備についても何も知らない、知らせない、みたいな事と相通じるような気がします。 高名な政治評論家でも、経済のことになると、急に素人以下になって、投機は悪だ、外資は全てハゲタカだ、と言い出す始末。 もう少し知識を身につけないといけないと思います。 原油価格高騰の時に言われたのが、投機は悪で、これを取り締まらなければならない、と言う事で、確かに何らかの規制は必要でしょうが、洞爺湖サミットでも、アメリカはとことんこれに反対したそうです。 意外に日本では知られていない事は、原油で問題になった、先物取引が本格的に行われたのが、大阪の堂島の米売買が1730年頃であったということです。 これはアメリカのシカゴで穀物の先物取引が開始される約100年前になります。 もっと驚くことは、現在行われている先物取引の基本的は仕組みがこの時に作られています。 先物取引、特に穀物先物取引は、日本の大阪で始まったと言うのが、世界の常識ですが、日本では誰も信じません。  当時の堂島では、1300人ものトレーダーが、証券化された米や、先物、デイトレードまで、インターネットのある現在とほとんど同じように取引されていたそうです。 通信には狼煙とか、旗が用いられ、現在でも旗振り山のような地名がアチコチに残っています。 ひょっとしたら、江戸時代は、商人も、政府の役人も、現在より余程すごい仕事をしていたのかも知れません。 当時の堂島では、1300人ものトレーダーが、証券化された米や、先物、デイトレードまで、インターネットのある現在とほとんど同じように取引されていたそうです。 通信には狼煙とか、旗が用いられ、現在でも旗振り山のような地名がアチコチに残っています。 ひょっとしたら、江戸時代は、商人も、政府の役人も、現在より余程すごい仕事をしていたのかも知れません。 もともと、なぜ先物が日本で出現したのかと言うと、当時の日本の経済の中心は米でした。 特に幕府と言う政府の役人の給与は米で支払われていました。 実際にはこの米を通貨に換えないと、市中では使えないので、交換レート、つまり米の価格はおおきな関心の的でした。 また、現物の米を金や銀に交換し、現物の米は流通させないといけませんから、そのような業務を行う米問屋と言うビジネスが成立したのです。  ところが、江戸幕府が出来た1600年ごろは、米の生産性がそんなに高くなく、 1石が100匁(銀)ぐらいしていたのですが、世の中が安定するに従って、新田開発が盛んに行われ、その結果、米の生産性は飛躍的に増加しました。 一方で人口はそんなに急には増えませんので、必然的に米の供給過多になって米の値段が急落してきました。 まあ、現在と同じような状況で、米余りとなったのです。 一時は1石当たり30匁と言うピーク時の3分の1になってしまいました。 これでは、米で報酬を得ている武士階級つまり政府役人の生活が成り立たなくなりました。 ところが、江戸幕府が出来た1600年ごろは、米の生産性がそんなに高くなく、 1石が100匁(銀)ぐらいしていたのですが、世の中が安定するに従って、新田開発が盛んに行われ、その結果、米の生産性は飛躍的に増加しました。 一方で人口はそんなに急には増えませんので、必然的に米の供給過多になって米の値段が急落してきました。 まあ、現在と同じような状況で、米余りとなったのです。 一時は1石当たり30匁と言うピーク時の3分の1になってしまいました。 これでは、米で報酬を得ている武士階級つまり政府役人の生活が成り立たなくなりました。 そこで、幕府政府は、米の価格向上策を採るのですが、この中に先物取引があったのです。 当時の先物取引は禁止されていて、いわばヤミで取引が細々と行われていました。 これを公認したのです。 そのやり方も、現在と同じで、禁止令はそのままにして、取締りをしないようにしたのです。 その後、現在の取引所に当たる米会所が堂島に開設されました。 ときの政府は、現在の原油のように投機が価格を押し上げることを期待したのですが、元々需給関係が変化しているので期待通りには上がりませんでしたが、米価格は安定しました。 先物と言うのは、期限を指定して、それまでもしくはその時点で、決済を行うものです。 従って、安くなると思えば、売っておく、現物がなくても空売りでも売っておく。 決済時点で、価格が上がっていようと下がっていようと、価格は決まりますから、事業計画はキチンと画けるのです。 もし上がっていても、現物があれば儲けはないですが、損もない。 下がっていれば、実施的に儲けになります。 元々の先物の目的は、このようなビジネスの安定化にあります。 その意味では、保険と非常に似た部分があります。  決済が先になると言うのが、先物取引の特徴で、証拠金があれば大きな取引が出来ると言うのも、堂島の時代からあった、大きな特徴のひとつです。 この点が、賭博に似た投機が悪であると言うイメージの元になっているのでしょう。 証拠金と言うのは、先物の決済が先に行われて、その時に実際の売買が行われて、その売買の差額だけ、損をしていればその分だけのお金が預託されていれば良いと言う趣旨です。 価格が大きく変化するとこの証拠金を積み増ししなければならない場合が出てきます。 この時に無理に手持ちの現物を損を覚悟で売ることで、相場が変化する場合もありますが、いずれにしても、想定外のリスクが発生する場合があって、このリスクを無くすのがオプションです。 オプションと言うとデリバティブの最右翼で、最もリスクの高い投機のような感じがしますが、実際にはリスクは、支払った、もしくは買った金額以上には発生しません。 オプションには、売る権利プットと買う権利コールがあって、それぞれのオプションの売買がありますので、トータルで4種類となります。 この値段は、有名なノーベル賞(経済学賞は正式のノーベル賞でないという人もいる)を受賞したブラック・ショールズ式で計算できます。 面白いのは、この式で計算しても、経験的に値付けした価格でもほとんど変わらなかったということです。 オプションと言うのは、保険とほとんど変わらなくて、例えば先行き下がると見て、そのヘッジをしたければ、プットを買って置けば良いのです。 想定どおり下がったら、権利を行使して、損失をカバーする。 上がれば利益は出るのですから、権利は放棄します。 オプションを買った費用は、掛け捨ての保険代と思って処理すれば良いのです。  最近の原油のように、相場が大きく変化した場合は、何らかの規制が必要です。 現在の株式市場でも、よく知られているように、余り高くなりすぎれば、ストップ高となり、少し頭を冷やすようになっています。 他にもこまごまと色んな規制があります。 この辺は、長年のノウハウによるものでしょう。 最近の原油のように、相場が大きく変化した場合は、何らかの規制が必要です。 現在の株式市場でも、よく知られているように、余り高くなりすぎれば、ストップ高となり、少し頭を冷やすようになっています。 他にもこまごまと色んな規制があります。 この辺は、長年のノウハウによるものでしょう。今月の読み物は、堂島のDNAを取りもどせ (単行本) 柳沢 逸司 著 ¥1,575税込。今回のテーマになった堂島の話を読もうと思って買ったのですが、中身はデリバティブの入門書でありました。 それもなかなか良く出来た入門書で、先物やオプションに関して、懇切丁寧な説明があります。 他の本を読んで挫折した人に最適。 単に先物を悪者扱いにせず、その本質を良く知りましょう。 もちろん現在の先物などのデリバティブには欠陥が沢山ありますので、それも良く知って、江戸時代に世界を主導していた先達に敬意を表して、単に投機は悪と言うステレオタイプから脱却しませんか? |